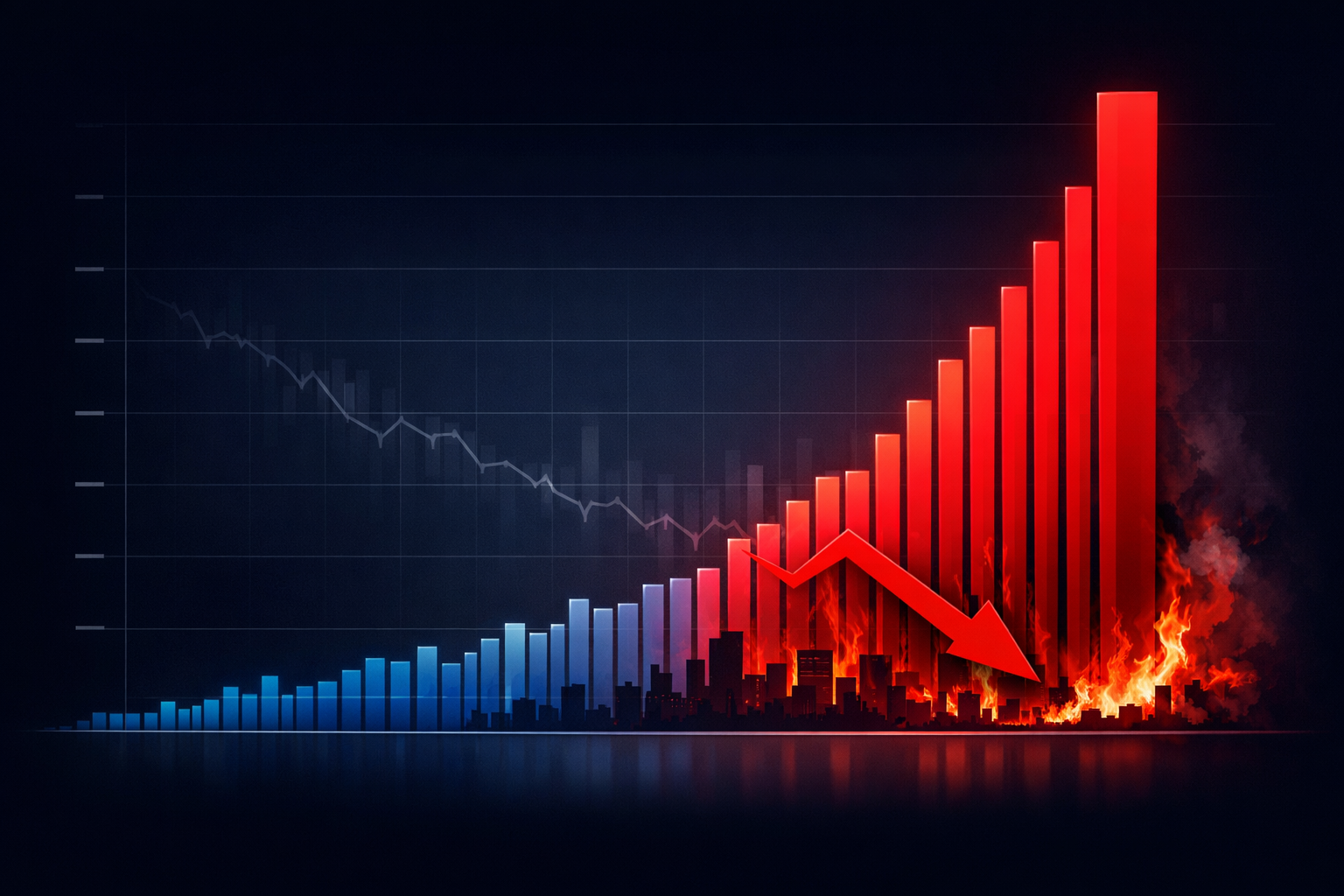

Le traitement est terminé. Trois ans après la mise sous perfusion de l’économie française, l’heure du sevrage a sonné — et elle n’est pas jolie à regarder. En 2025, la France a officiellement battu tous ses records en matière de faillites d’entreprises : près de 70 000 procédures collectives, soit plus qu’en 2009 lors de la crise des subprimes, plus qu’en 2013 lors de la crise des dettes souveraines. C’est, à ce jour, l’année la plus meurtrière pour le tissu économique français.

Mais derrière ce chiffre brut se cache une réalité bien plus complexe : qui sont vraiment les victimes de cette vague ? Quelles en sont les causes profondes ? Et surtout, pourquoi certains économistes affirment que le pire est peut-être encore devant nous — quand d’autres y voient, paradoxalement, le terreau des fortunes de demain ?

Plongeons dans les données pour comprendre ce qui a réellement tué ces 70 000 entreprises, et ce que cette destruction signifie pour l’avenir.

Un record historique qui dépasse toutes les crises précédentes

Les chiffres sont sans appel : en 2025, 69 957 entreprises ont entamé une procédure collective en France, pulvérisant tous les records de notre histoire économique récente. Pour mesurer la violence de cette vague, rappelons que le précédent pic datait de 2009, lors de la crise des subprimes américains, avec 63 700 faillites. L’année 2013, autre période sombre, avait compté 64 000 défaillances. 2025 dépasse largement ces deux références.

Plus révélatrice encore est la comparaison internationale. Sur le dernier trimestre 2025, autant d’entreprises françaises ont disparu en trois mois qu’en Allemagne sur une année entière. Ce n’est pas qu’une question de conjoncture : c’est le signe d’une fragilité structurelle profonde du tissu économique français.

Le bilan humain est lourd : 267 000 emplois directement menacés, soit l’équivalent de la population de la ville de Saint-Denis. Il faudrait remplir trois fois et demie le Stade de France pour réunir tous les salariés touchés. Et ce chiffre ne prend pas en compte les effets de cascade sur les fournisseurs, les sous-traitants et les écosystèmes locaux qui dépendent de ces entreprises.

Pourtant, le gouvernement préfère parler d’un simple « rattrapage post-Covid », une normalisation après des années de soutien artificiel. D’autres observateurs, eux, pointent vers quelque chose de bien plus inquiétant : le début d’une nouvelle crise structurelle majeure.

Qui sont les entreprises touchées par cette vague de faillites ?

Contrairement à ce qu’on pourrait imaginer, ce ne sont pas principalement les jeunes entreprises fragiles qui ont sombré en premier. La première catégorie la plus touchée est celle des entreprises de plus de 15 ans, représentant près de 14 000 cas avec une hausse de 8,8 % sur un an. Ces PME ancrées dans des secteurs comme l’industrie, la restauration, le BTP ou les services B2B ont survécu aux chocs économiques post-Covid et post-Ukraine… mais la fin des aides est arrivée à un très mauvais moment. Il n’y a tout simplement plus de trésorerie.

La deuxième catégorie massivement touchée concerne les auto-entrepreneurs et très jeunes structures de moins de trois ans, dans les services ou le médico-social : livraison de colis et de repas, aide à domicile, taxis. Là, c’est carrément un crash. Les chiffres sont vertigineux : +33 % de faillites chez les taxis, +32 % chez les déménageurs, et un ahurissant +220 % dans la livraison à domicile.

Les PME et ETI de plus de 100 salariés ne sont pas épargnées non plus, avec une hausse de 18,6 % des défaillances dans l’industrie, les services à la personne et la construction. Ces entreprises de taille intermédiaire jouent un rôle central dans leur écosystème local : leur disparition entraîne des effets en chaîne dévastateurs pour des dizaines de fournisseurs et sous-traitants.

Et puis, il y a les grandes enseignes nationales : 11 entreprises d’envergure nationale ont été placées sous procédure collective, parmi lesquelles Gifi, Princesse Tam.Tam, Alinéa ou encore le groupe Jennyfer. Des noms connus de millions de Français, désormais rayés du paysage commercial.

Géographiquement, la carte des faillites est contrastée. Si la Normandie et la région PACA enregistrent une légère amélioration, d’autres territoires s’enfoncent : les Pays de la Loire affichent une hausse de 22 % au dernier trimestre, et la Corse grimpe à +26 %.

Les vraies causes de ce tsunami économique

Pour comprendre l’ampleur du phénomène, il faut remonter à 2020 et au mécanisme « quoi qu’il en coûte ». Face à la pandémie, l’État a injecté des centaines de milliards d’euros dans l’économie : prêts garantis (PGE), reports de charges URSSAF, chômage partiel. Le traitement a remarquablement bien fonctionné. La France n’a pas sombré. Mais aujourd’hui, le traitement est terminé — et la phase de sevrage est douloureuse.

Car parmi les bénéficiaires de ces aides se trouvaient des « entreprises zombies » : des sociétés déjà en difficulté avant la crise sanitaire, maintenues artificiellement en vie par les perfusions d’État. 75 % des PGE ont désormais été remboursés, les moratoires arrivent à leur terme. Et pour beaucoup de PME, une fois tout remboursé, il ne reste plus rien. Ce qui demeurait a été épuisé par l’explosion des coûts énergétiques, la flambée de la logistique, et un taux de charges pesant.

La situation macroéconomique actuelle est particulièrement perverse. L’inflation est certes sous contrôle, à environ 1,1 %, mais la croissance est quasi nulle : à peine 1 %, dans la marge d’erreur du statisticien. Les prix ne montent plus assez pour gonfler les marges, mais ils restent trop élevés pour que les Français consomment davantage. Résultat : les carnets de commandes se vident et les acteurs économiques se recroquevillent sur eux-mêmes.

Le taux d’épargne de précaution des ménages français a atteint un niveau record de 18 % — soit 18 euros mis de côté sur chaque 100 euros de revenu disponible. Un niveau qu’on n’avait vu qu’une seule fois auparavant : pendant le Covid. Cela signifie que l’argent existe, mais qu’il ne circule pas. Et sans circulation monétaire, les entreprises étouffent.

Le dernier poison dans le cocktail : les délais de paiement. Quand une entreprise manque de trésorerie, son premier réflexe est de retarder le règlement de ses fournisseurs. Le délai moyen vient de franchir un seuil critique de plus de 14 jours. Pour une petite structure, attendre 14 jours pour être payée, c’est souvent signer son arrêt de mort. L’effet domino est redoutable : les problèmes de l’un deviennent les problèmes de l’autre.

Des freins structurels qui compliquent la reprise

Pour que l’économie reparte, quatre ingrédients seraient nécessaires. Et malheureusement, aucun n’est réuni pour l’instant.

Premier ingrédient : des taux d’intérêt bas. En France, le crédit reste cher. L’État emprunte à 10 ans autour de 3,55 %. Un entrepreneur, entre 3,60 % et 3,80 %. Un particulier cherchant à financer un véhicule, autour de 6,5 %. Du côté de la BCE, après huit baisses consécutives en 2025, le taux de refinancement est à 2 % — et aucune nouvelle baisse n’est prévue avant juin au minimum. L’argent reste cher, et l’investissement reste frileux.

Deuxième ingrédient : plus de revenus et d’emplois. Avec une hausse du chômage de 1 % attendue d’ici l’été prochain, c’est mal parti. Des ménages qui craignent pour leur emploi ne consomment pas. C’est un cercle vicieux qui aggrave la contraction des carnets de commandes des entreprises.

Troisième ingrédient : un allègement des contraintes réglementaires. Et là non plus, aucune amélioration à l’horizon. La facturation électronique obligatoire entre en vigueur le 1er septembre 2026 pour la réception, puis un an plus tard pour l’émission. La taxe carbone aux frontières s’applique désormais à l’acier, au ciment, à l’aluminium et aux engrais, faisant grimper leurs prix. L’IA Act renforce le RGPD et impose des mises en conformité digitales coûteuses. Des charges supplémentaires qui pèsent sur des entreprises déjà fragilisées.

Quatrième ingrédient : l’énergie. Paradoxe français : dans le pays du nucléaire, l’énergie reste trop chère. Le gaz a certes baissé depuis son pic de 2022, mais il reste 45 % plus cher qu’il y a cinq ans. L’électricité professionnelle en tarif bleu dépasse encore 16 centimes le kilowattheure. Et les prix à la pompe ? Un litre de diesel à 1,45 € avait déclenché la crise des Gilets Jaunes en 2019. Aujourd’hui, on dépasse facilement 1,70 € partout en France — avec un baril de Brent à seulement 66 dollars. La magie de la TICPE, dont les taxes représentent 60 % du prix à la pompe, fait le reste.

La destruction créatrice : les ruines d’aujourd’hui feront les fortunes de demain

Et pourtant. Avant de sombrer dans le pessimisme, il convient de rappeler une théorie économique fondamentale : la destruction créatrice de Joseph Schumpeter. Cet économiste austro-américain, mort en 1950, est le père d’un concept révolutionnaire : dans le capitalisme, l’économie est un organisme vivant qui se renouvelle constamment grâce à la destruction.

L’image est celle d’une forêt. Les jeunes arbres qui cherchent à pousser doivent se battre pour trouver leur place au soleil. Et souvent, c’est la chute des vieux arbres devenus trop fragiles, trop malades, qui leur libère l’espace, la lumière et les ressources nécessaires à leur croissance. En économie, la crise fait tomber les entreprises zombies — les plus endettées, les plus en retard sur le numérique. Leur disparition crée du chômage et cause des dommages, certes, mais elle libère aussi du capital et des talents pour de nouvelles entreprises, plus solides, portées par des idées plus modernes.

C’est exactement ce qui s’est passé après 2008 : l’essor des banques en ligne et des néobanques. Après 2020 : l’explosion de la seconde main et de la tech. Chaque grande crise a porté en elle les graines de nouvelles industries.

Par ailleurs, les chiffres invitent à nuancer le tableau apocalyptique. Sur les 457 000 entreprises qui ont disparu en 2025 en France, la grande majorité sont des fermetures naturelles ou volontaires — retraites, fins de projets, reconversions. Les vraies défaillances judiciaires ne représentent que 1,1 % des entreprises actives, un chiffre quasi identique à celui de 2019, avant le Covid. Et surtout, plus d’un million de nouvelles entreprises ont été créées cette même année. Un million de Français motivés qui ont choisi de se lancer malgré un environnement difficile, naviguant entre crise politique, crise de la dette et crise de compétitivité.

La grande purge des zombies, attendue dès 2022, est bien en cours. Et les premiers signaux montrent qu’elle ralentit progressivement — la hausse n’est plus que de +1,7 % au quatrième trimestre 2025, contre +38 % en 2023 sur la même période. Le tunnel est long, mais son extrémité commence à devenir visible. Les entreprises qui auront résisté à cette tempête seront celles qui émergent renforcées, assainies, prêtes à saisir les opportunités que les faillites d’aujourd’hui libèrent. L’histoire économique, encore et toujours, se répète.

0 Commentaires

Aucun commentaire pour le moment. Soyez le premier à commenter !